Contents

Le financement des systèmes de santé est au cœur des priorités des politiques publiques à l’échelle mondiale. Il repose sur un équilibre délicat entre équité, efficacité et soutenabilité, dans un contexte de vieillissement démographique, l’augmentation des maladies chroniques et les pressions budgétaires croissantes. Chaque pays doit adapter ses mécanismes de financement à ses dynamiques économiques, sociales et politiques.

La Tunisie incarne ces tensions contemporaines. Bien que dotée d’un système de sécurité sociale et d’un engagement financier public supérieur à la moyenne régionale, le modèle tunisien révèle aujourd’hui des insuffisances structurelles notables. L’augmentation continue des dépenses, la fragmentation des dispositifs de couverture, les inégalités d’accès aux soins et la faiblesse de la protection financière interrogent la capacité du système à garantir une couverture réellement universelle. Dans un contexte de restrictions budgétaires, la réforme du financement de la santé s’impose désormais comme un enjeu stratégique.

Des modèles internationaux contrastés

Les dispositifs de financement reflètent des choix de société autant que des contraintes économiques. Certains pays ont adopté des systèmes d’assurance maladie obligatoire fondés sur la solidarité professionnelle (France, Allemagne, Japon, Corée du Sud). La Chine [1] , depuis 2009, a considérablement élargi sa couverture dans ce sens, en s’orientant vers un système plus inclusif. D’autres pays, comme le Royaume-Uni, le Canada ou Cuba, ont opté pour un financement étatique direct, qui repose principalement sur l’impôt et vise à garantir l’universalité de l’accès aux soins. La Turquie offre un exemple particulièrement instructif de transformation réussie dans un pays à revenu intermédiaire [2]: depuis 2003, elle a unifié ses régimes d’assurance maladie dans le cadre d’un programme national unique, étendant la couverture à près de 98 % de la population.

À l’opposé, dans des systèmes où l’assurance privée prédomine, comme aux États-Unis, l’accès aux soins reste largement tributaire du statut socio-économique des individus. Entre ces deux approches, de nombreux pays ont développé des modèles hybrides, mêlant financement public et privé. En Afrique, des expériences originales ont vu le jour : l’Afrique du Sud, le Kenya ou encore le Rwanda [3], qui s’est distingué par la mise en place d’un système communautaire de micro-assurance couvrant aujourd’hui plus de 90 % de sa population.

Ces disparités soulignent à la fois l’hétérogénéité des capacités économiques des États et leurs orientations politiques en matière de solidarité et de justice sociale. L’étude de ces modèles internationaux offre ainsi un cadre de référence utile pour comprendre les dynamiques à l’œuvre dans le système de santé tunisien, et pour évaluer les défis spécifiques qu’il affronte en matière de financement.

Le financement de la santé en Tunisie : état des lieux

En 2022, le financement public de la santé [4] en Tunisie représentait environ 60 % des dépenses totales, réparties entre les contributions directes du budget de l’État 35 % et celles issues de l’Assurance Maladie 25%. Bien que cet effort soit notable pour un pays à revenu intermédiaire, il reste nettement inférieur à la moyenne des pays européens, où les dépenses publiques couvrent en moyenne 79 % des coûts de santé. À l’échelle régionale, toutefois, la Tunisie se distingue par un engagement public supérieur à celui de nombreux pays de la région MENA (hors pays du Golfe), un engagement principalement soutenu par son système de sécurité sociale.

Jusqu’en 2014, la part de l’assurance maladie obligatoire [4] dans le financement des soins a connu une progression constante, dépassant temporairement les 30 %. Cette dynamique s’explique par l’élargissement graduel de la population couverte, ainsi que par l’introduction de mécanismes de remboursement, permettant de compenser partiellement la baisse relative de la contribution étatique.

Cependant, cette tendance s’est essoufflée au cours de la dernière décennie. Plusieurs obstacles structurels ont limité son expansion : la persistance du secteur informel, le niveau élevé de chômage et la fréquence des emplois non déclarés restreignent l’élargissement de la base des cotisants. Par ailleurs, les barèmes de remboursement pratiqués par la CNAM sont en décalage croissant avec l’évolution des coûts, notamment dans le secteur privé, ce qui affaiblit son efficacité et son attractivité.

À la différence de certains systèmes mixtes ayant développé un pilier complémentaire significatif, l’assurance santé volontaire ou collective reste marginale en Tunisie. Elle ne représente qu’environ 5% [4] du financement total des soins, un niveau comparable à celui observé dans plusieurs pays du Maghreb et du Moyen-Orient. Cette faible pénétration reflète la capacité limitée d’une large partie de la population à accéder à des couvertures privées, que ce soit par souscription individuelle ou via l’employeur.

En conséquence, les dépenses directes des ménages [4] – dites out-of-pocket expenditures – constituent encore la première source de financement du système. Malgré une légère baisse entre 2018 et 2021 de 40 % à environ 34 % des dépenses totales, leur niveau reste préoccupant. Il excède la moyenne des pays à revenu intermédiaire supérieur 29 % et contraste fortement avec des pays comme la Turquie, où une réforme systémique a permis de ramener cette part à environ 10 %. Ce poids financier élevé représente un risque majeur pour les ménages, en particulier les plus vulnérables, et contribue à creuser les inégalités d’accès aux soins.

Dans un contexte budgétaire contraint, les autorités tunisiennes ont tenté de renforcer le rôle des caisses d’assurance dans le financement des soins, afin d’élargir la couverture et de réduire la pression sur le budget de l’État. Néanmoins, l’impact de cette stratégie demeure limité. Elle bute sur les capacités opérationnelles de la CNAM et sur des défis de fond, notamment la soutenabilité financière du régime, l’extension de la couverture à l’ensemble de la population, et la régulation des dépenses, en particulier dans le secteur privé.

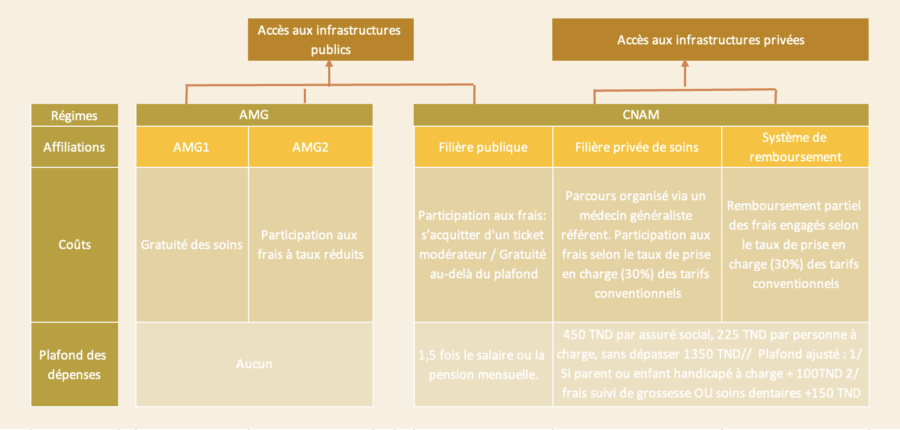

Le système d’assurance maladie en Tunisie repose aujourd’hui sur deux piliers. Le premier, de nature contributive, est géré par la CNAM depuis sa création en 2007. Financé par les cotisations sociales, ce régime couvre les salariés du secteur formel et leurs ayants droit, soit 57,7% [5] de la population en 2021.

Le second pilier est constitué de l’Assistance Médicale Gratuite (AMG), instaurée en 1991 pour répondre aux besoins des populations les plus défavorisées. Entièrement financé par le budget du ministère de la Santé publique, il se divise en deux programmes : l’AMG1, qui couvre environ 5 % de la population dans des situations d’extrême précarité ; et l’AMG2, destiné aux ménages à faibles revenus, représentant environ 13 % [5] de la population. Si ce dispositif permet d’offrir une couverture de base aux plus vulnérables, il reste limité dans sa portée et dans son efficacité de ciblage.

Entre solidarité et inégalités : les limites de l’assurance maladie tunisienne

L’architecture de l’assurance maladie tunisienne repose sur une logique de différenciation des risques, structurée autour d’une couverture à plusieurs niveaux : soins ambulatoires, hospitalisations et affections chroniques. Ce système vise à concilier deux objectifs complémentaires : assurer la viabilité financière du dispositif et affirmer un principe de solidarité nationale face aux aléas de santé.

Soins ambulatoires : un système à options confronté à ses limites économiques

Dans un souci de réduction de la charge financière supportée par les ménages et d’améliorer l’accès aux soins – notamment en encourageant le recours au secteur privé [6] –, la CNAM a mis en place un dispositif offrant aux assurés le choix entre trois options pour la prise en charge des maladies courantes.

La première, dite « filière publique », repose sur un parcours de soins dans les structures hospitalières publiques. La seconde, appelée « filière privée de soins », permet une couverture partielle des soins réalisés dans le secteur privé. Enfin, la troisième option, le « système de remboursement », offre davantage de souplesse en autorisant le libre choix du prestataire, avec remboursement dans la limite des plafonds fixés.

En 2021, seuls 37 % [7] des assurés avaient opté pour l’une des deux alternatives à la filière publique, après une progression continue jusqu’en 2014. Cette stabilisation traduit les limites d’un système hybride, où l’attrait du privé – perçu comme offrant une meilleure qualité de soins et des délais d’attente réduits – se heurte à une couverture financière insuffisante.

En effet, l’écart entre les tarifs conventionnés fixés par la CNAM et les prix pratiqués par les prestataires privés continue de s’accentuer, réduisant l’efficacité réelle de la prise en charge. Les plafonds de remboursement appliqués dans les deux filières privées sont souvent inférieurs aux dépenses effectivement engagées, rendant l’accès au secteur privé difficilement soutenable pour une large partie de la population [8].

Dans le but de réduire cet écart, la CNAM a relevé en février 2024 les plafonds annuels de remboursement : le montant par assuré est passé de 300 à 450 dinars, et la majoration par personne à charge a été portée de 75 à 225 dinars. Si cette mesure vise à atténuer le reste à charge pour les ménages, son impact reste limité. Elle ne permet pas de compenser l’augmentation rapide des coûts dans le privé, ni de garantir un accès équitable aux soins pour tous les assurés.

Malgré cette ouverture vers le secteur privé, les hôpitaux publics continuent d’absorber l’essentiel de la demande. En 2021, 51% [7] des assurés étaient toujours affiliés à la filière publique. Ce choix s’explique par la plus grande couverture géographique des structures publiques, ainsi que par leur moindre coût. Toutefois, les difficultés persistantes liées à l’encombrement, aux délais d’attente, aux pénuries de personnel ou à l’indisponibilité de certains actes spécialisés conduisent de nombreux patients à se tourner vers le privé – souvent sans couverture suffisante pour faire face aux frais qui en résultent.

Ce système à options, pensé pour accroître la flexibilité et désengorger le public [8], se heurte donc à une contrainte structurelle majeure : l’inadéquation entre la promesse de choix et la réalité des capacités financières des assurés, accentuant les inégalités d’accès aux soins et alimentant le dualisme du système de santé tunisien.

Maladies chroniques : un défi croissant pour le système de santé tunisien

En 2021, près de 19 % de la population tunisienne était atteinte d’une maladie chronique [9], contre 16 % en 2015. Cette augmentation témoigne de transformations profondes dans le profil épidémiologique du pays, liées au vieillissement démographique, à la transition nutritionnelle et à l’évolution des modes de vie. Les pathologies chroniques – diabète, hypertension, maladies cardiovasculaires ou respiratoires, entre autres – impliquent un suivi médical régulier et une consommation soutenue de médicaments, représentant ainsi un coût important tant pour les familles que pour le système d’assurance maladie.

En principe, la Caisse Nationale d’Assurance Maladie (CNAM) garantit une prise en charge intégrale des soins pour les personnes atteintes de l’une des 24 pathologies classées comme Affections de Longue Durée (APCI). Ce dispositif, accessible dans le cadre de toutes les filières (publique, privée ou remboursement), vise à réduire les obstacles financiers à l’accès aux soins, à prévenir les situations de renoncement, et à contenir les dépenses dites catastrophiques, susceptibles d’appauvrir les ménages.

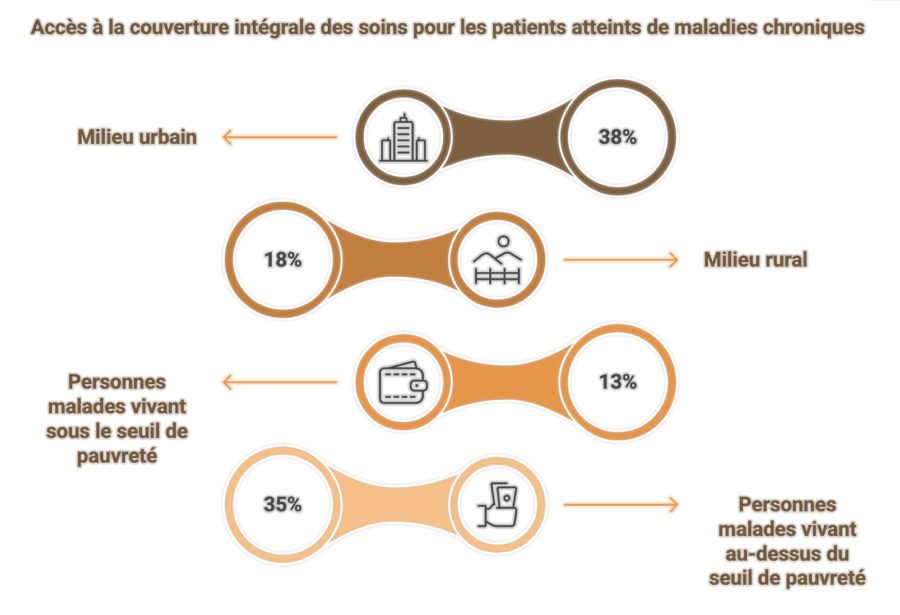

Cependant, l’écart entre le cadre réglementaire et la réalité du terrain demeure significatif. D’une part, certaines maladies chroniques fréquentes ne figurent pas dans la liste des APCI, ce qui prive certains patients d’une prise en charge spécifique, malgré des besoins comparables. D’autre part, même parmi les bénéficiaires théoriquement éligibles, seuls 33 % [9] accèdent effectivement à ce dispositif. Cette moyenne nationale masque en réalité de fortes disparités territoriales et sociales. En milieu urbain, 38 % des patients chroniques sont couverts, contre seulement 18 % en zone rurale. À cette fracture géographique s’ajoute une inégalité sociale marquée : seuls 13 % des patients vivant sous le seuil de pauvreté bénéficient d’une couverture intégrale, contre 35 % parmi ceux situés au-dessus. Ces écarts révèlent une double exclusion – territoriale et socio-économique – qui compromet gravement le principe d’égalité d’accès aux soins pour les personnes atteintes de maladies chroniques.

Hospitalisations : un facteur de précarisation malgré la couverture publique

Bien que les hospitalisations soient relativement peu fréquentes, elles représentent un poste de dépense particulièrement élevé lorsqu’elles surviennent. En raison de leur coût, souvent qualifié de « catastrophique » au sens des dépenses de santé susceptibles d’appauvrir durablement un ménage, ces épisodes médicaux ne touchent pas uniquement les populations les plus vulnérables. Les classes moyennes sont elles aussi fortement exposées, leur stabilité financière pouvant être compromise par une hospitalisation imprévue. Dans bien des cas, l’absence de couverture suffisante pousse les familles à s’endetter, accentuant ainsi leur fragilité économique et leur risque de basculer dans la précarité.

La crise sanitaire liée à la pandémie de COVID-19 a mis en lumière l’ampleur de ces vulnérabilités, tout en révélant les failles structurelles du système de santé tunisien. Face à la saturation des hôpitaux publics, de nombreuses familles n’ont eu d’autre choix que de recourir au secteur privé, où les coûts des soins, notamment en réanimation ou en soins intensifs, se sont avérés particulièrement élevés et souvent hors de portée.

Face à l’ampleur des dépenses liées aux hospitalisations dans les établissements privés, la Caisse Nationale d’Assurance Maladie (CNAM) a instauré un dispositif unifié de prise en charge, applicable quel que soit le mode d’affiliation de l’assuré (filière publique, privée ou remboursement). En pratique, la majorité des hospitalisations remboursées ont lieu dans les établissements publics, où les coûts sont plus aisément maîtrisés.

Quant aux cliniques privées conventionnées, elles ne donnent droit qu’à un remboursement partiel [10], et uniquement pour un nombre restreint d’interventions chirurgicales définies par une nomenclature spécifique — notamment les actes cardiovasculaires — ainsi que pour les accouchements.

Les hospitalisations se déroulent majoritairement dans les établissements publics, en raison des tarifs élevés pratiqués par les cliniques privées et de la couverture partielle qu’offre la CNAM. Le secteur public, bien qu’accessible financièrement, reste confronté à des difficultés structurelles : délais d’attente prolongés, indisponibilité de certains traitements spécialisés, et surcharge chronique des infrastructures.

À l’inverse du secteur public, le secteur privé dispose d’équipements plus modernes et propose, dans bien des cas, une qualité de service perçue comme supérieure. Toutefois, le coût élevé des prestations y constitue une barrière majeure, réservant l’accès à ces soins à une minorité de la population. Malgré cette contrainte financière, les cliniques privées absorbent une part importante des dépenses de santé, en particulier pour les actes chirurgicaux et les soins spécialisés.

L’absence de données récentes rend difficile l’évaluation de l’évolution actuelle de cette dynamique. Selon les dernières statistiques disponibles, issues des Comptes Nationaux de la Santé [11] de 2014, 76 % des dépenses d’hospitalisation dans les cliniques privées sont directement assumées par les ménages, tandis que la CNAM n’en couvre que 17 %. Ce déséquilibre met en évidence l’insuffisance des mécanismes de protection financière face aux coûts hospitaliers dans le secteur privé. Il reflète une logique de marché peu compatible avec les principes d’équité et de solidarité qui devraient fonder un système de santé soucieux de justice sociale.

Couverture incomplète, accès inégal et pression financière : les marqueurs d’un système fragmenté

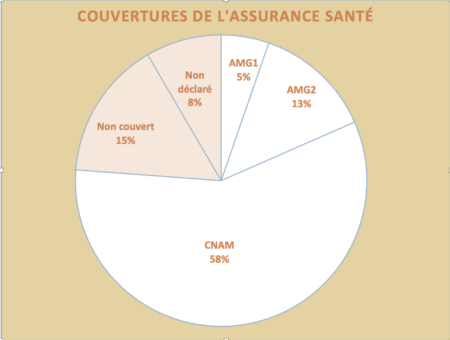

Malgré les différents dispositifs mis en place, seuls 76,2 % de la population tunisienne bénéficiaient d’une couverture maladie en 2021. Les 23,8 % restants se composent de personnes non déclarées 8,4 % et de non couverts 15,4 %, révélant une faille importante dans l’universalité pourtant affichée du système. Ce déficit de couverture touche de manière particulièrement préoccupante les plus vulnérables : près de 33 % des personnes en situation d’extrême pauvreté et 28 % des personnes pauvres ne disposent d’aucune protection sociale [5]. Ces chiffres mettent en lumière les limites structurelles du ciblage des programmes d’assistance médicale gratuite (AMG1 et AMG2) [5][12] , censés répondre à ces besoins prioritaires.

Ce déficit de couverture entraîne un renoncement aux soins, notamment parmi les populations précaires, pour qui les dépenses de santé – même modérées – deviennent un obstacle insurmontable. Dans ce contexte, les inégalités d’accès et l’insuffisance de la protection financière sont devenues des préoccupations largement partagées ces dernières années.

Les ménages défavorisés, mais aussi une part croissante des classes moyennes, se retrouvent dans une position d’entre-deux : exclus du secteur privé en raison de coûts trop élevés, et dépendants d’un secteur public en perte de vitesse, incapable de répondre efficacement à leurs besoins [8]. Le système de santé tunisien se heurte ainsi à un dilemme structurel : d’un côté, un secteur public sous-financé, fragilisé par la dégradation de ses infrastructures, l’obsolescence de ses équipements et l’exode croissant de ses professionnels vers le privé ; de l’autre, un secteur privé géographiquement concentré dans les grandes villes et les zones côtières, financièrement inaccessible pour une large partie de la population.

Cette situation reflète aussi des arbitrages budgétaires défavorables à la santé publique. En 2024, le budget alloué au ministère de la Santé ne représentait que 6,6 % [13] des dépenses publiques, bien en deçà des engagements pris par la Tunisie dans le cadre de la Déclaration d’Abuja (2001), qui prévoit une allocation d’au moins 15 % du budget national au secteur de la santé.

Par ailleurs, l’ouverture du système d’assurance maladie au secteur privé – censée améliorer l’accès aux soins – n’a pas permis d’en alléger significativement le coût pour les ménages. Soucieuse de préserver son équilibre budgétaire, la CNAM applique des taux de remboursement relativement bas, qui ne couvrent qu’une fraction des dépenses engagées dans le secteur privé. Cette stratégie contribue à accroître la charge financière sur les assurés, réduisant l’impact potentiel de la diversification des filières de soins.

Le poids des médicaments [14] constitue un autre point de tension majeur. Il s’agit du premier poste de dépense pour les ménages comme pour la CNAM. Deux facteurs en sont principalement responsables : d’une part, les pénuries chroniques dans les structures publiques forcent les patients à se tourner vers les pharmacies privées, où les prix sont plus élevés ; d’autre part, le système de remboursement repose sur des tarifs de référence bien inférieurs aux prix réels du marché. Ainsi, le taux de remboursement effectif [15] chute de manière significative : les médicaments de catégorie vitale, théoriquement pris en charge à 100 %, ne sont en pratique remboursés qu’à hauteur de 86 % ; ceux de catégorie essentielle passent de 85 % à un remboursement effectif de 70 %, et ceux de catégorie intermédiaire de 40 % à seulement 35 %.

Cette dynamique contribue à l’aggravation d’un système de santé à deux vitesses, où l’accès, la qualité et la continuité des soins dépendent moins du droit fondamental à la santé que de la capacité financière des individus. En l’absence de réformes structurelles, ces inégalités risquent de se creuser, compromettant à terme les principes mêmes d’universalité et de solidarité sur lesquels repose le système de santé tunisien.

Gouvernance des données : un maillon stratégique pour réformer le financement de la santé

Le choix d’un modèle de financement adapté constitue un levier essentiel pour assurer l’efficience, l’équité et la viabilité d’un système de santé. Toutefois, la définition, la mise en œuvre et l’évaluation de ces modèles reposent sur un prérequis fondamental : l’existence d’une gouvernance des données fiable, continue et structurée. Sans données actualisées, désagrégées et accessibles, il devient impossible de cibler les besoins réels, d’allouer les ressources de manière rationnelle ou de mesurer les progrès réalisés vers les objectifs d’accès universel aux soins et de justice sociale en santé.

En Tunisie, l’absence de données récentes constitue un obstacle majeur à la conduite de politiques de santé fondées sur l’évidence. Le dernier Compte National de la Santé (CNS) disponible remonte à 2015, et aucun jeu de données plus récent n’a été publié depuis. Cette carence limite gravement la capacité des décideurs à dresser un diagnostic précis de la situation actuelle et à concevoir des réponses adaptées aux défis contemporains, dans un contexte marqué par des tensions budgétaires persistantes et un accroissement des inégalités d’accès.

Les CNS jouent pourtant un rôle stratégique [16]. Ils offrent une cartographie détaillée des flux financiers dans le secteur de la santé : qui finance, à quelle hauteur, pour quels types de services, et avec quels résultats. Ils permettent ainsi d’identifier les groupes non couverts, de repérer les services sous-financés, de mesurer les écarts entre régions ou types d’établissements, et d’orienter les choix budgétaires. En ce sens, ils constituent un outil central pour hiérarchiser les priorités nationales, évaluer les avancées en matière de couverture sanitaire universelle et anticiper les besoins futurs en financement.

Cependant, l’utilité des CNS dépend directement de la régularité de leur production, de la qualité des indicateurs mobilisés et de leur intégration dans les processus de pilotage. Le retard structurel accumulé dans leur mise à jour en Tunisie nuit à la formulation de politiques efficaces et cohérentes.

Pour remédier à cette situation, il est impératif de lever les freins institutionnels à l’institutionnalisation des comptes de la santé. Cela suppose un engagement politique clair, un renforcement des compétences techniques des équipes en charge de la collecte et de l’analyse des données, ainsi que le développement d’un écosystème numérique de santé cohérent, interopérable et sécurisé.

Au-delà de leur fonction statistique, les CNS doivent être reconnus comme des instruments de gouvernance à part entière. En assurant leur production régulière et leur exploitation stratégique, la Tunisie pourrait s’appuyer sur ces données pour orienter ses politiques, rationaliser ses ressources, et engager des réformes structurelles. Ainsi transformés en véritables catalyseurs de changement, les CNS contribueraient à bâtir un système de santé plus équitable, plus résilient et mieux gouverné.

Conclusion

L’examen du modèle tunisien révèle une tension persistante entre ambition solidaire et contraintes budgétaires. Si des réformes ont été initiées, elles peinent à s’inscrire dans une logique cohérente de couverture sanitaire universelle. L’absence de régulation efficace, la fragmentation des dispositifs et l’insuffisance de la protection financière menacent la soutenabilité du système.

Face à ces défis, il est impératif d’ouvrir un débat national sur les choix de financement de la santé. Il s’agit non seulement de renforcer les ressources disponibles, mais aussi de repenser leur allocation, de moderniser les outils de pilotage, et de replacer la solidarité au cœur du projet de santé publique.

—

References

[1] Zhang, Jiajia, Zhao, Dahai, and Zhang, Xiyan (2024). China’s universal medical insurance scheme: progress and perspectives. BMC Global and Public Health, 2(1). https://doi.org/10.1186/s44263-024-00096-9

[2] Agartan, Tuba I. (2020). Politics of success stories in the path towards Universal Health Coverage: The case of Turkey. Development Policy Review, 39(2), 283–302. https://doi.org/10.1111/dpr.12489

[3] “Rwanda’s Health-Care Success Holds Lessons for Others.” Think Global Health, 2023. https://www.thinkglobalhealth.org/article/rwandas-health-care-success-holds-lessons-others

[4] World Health Organization. Global Health Expenditure Database. https://apps.who.int/nha/database/ViewData/Indicators/en

[5] « Profil et déterminants de la pauvreté en Tunisie en 2022 » publié par le CRES et le l’UNICEF. https://www.unicef.org/tunisia/media/7851/file/Profil%20de%20pauvrete%CC%81%20(rapport).pdf.pdf

[6] Caisse Nationale d’Assurance Maladie (CNAM) – Présentation du régime. https://www.cnam.nat.tn/ass_maladie.jsp

[7] CNAM – Statistiques officielles. https://www.cnam.nat.tn/stat.jsp

[8] Ismaïl, Safa, et Zaouali, Nejia. (2022). Les enjeux de la réforme de 2004 de l’assurance maladie en Tunisie. https://applications.emro.who.int/EMHJ/V28/06/1020-3397-2022-2806-444-453-fre.pdf?ua=1

[9] Institut National de la Statistique. Enquête nationale sur les dépenses des ménages 2021. https://www.ins.tn/sites/default/files-ftp3/files/publication/pdf/Volume%20C_EBCNV_2021.pdf

[10] CNAM. Prises en charge et tarifs. https://www.cnam.nat.tn/doc/upload/TARIFS-v1.pdf

[11] Ayadi, Ines. Understanding the Private Health Sector in Tunisia, OMS. https://iris.who.int/handle/10665/379834

[12] Mechmech, Sahar et Attia, Kais. (2023). Les lacunes de la protection sociale en Tunisie. https://civilsociety-centre.org/paper/failure-protect-deficiencies-tunisian-social-protection-framework

[13] Observatoire Tunisien de l’Economie. Loi de Finances 2024 : Du discours aux réalités. https://www.economie-tunisie.org/sites/default/files/budget_brief_fr.pdf

[14] Ismaïl, Safa et Arfa, Chokri. (2022). Effets des dépenses en médicaments sur la pauvreté en Tunisie. https://www.sciencedirect.com/science/article/pii/S2212109922000930

[15] Site pour comparer les prix des médicaments en Tunisie. https://ballouchi.github.io/medoc/#pour-identifier-facilement-les-m%C3%A9dicaments-les-moins-chers

[16] OMS. (2021). Guide pour l’institutionnalisation des comptes nationaux de la santé dans la région africaine. https://iris.who.int/bitstream/handle/10665/365688/9789290313779-fre.pdf?sequence=3